近年来,全球金融业行为监管不断强化。外汇市场是最大的金融市场,日交易量达5万亿美元左右。过去普遍认为外汇批发市场是“净土”,但2007年以来,全球汇率操纵案件频发,成为金融服务历史上规模最大的可量化违规行为,广泛影响了各类资产价格和道琼斯等主要股票指数,严重侵害了整个金融市场信心以及外汇市场的有效性和参与者的利益。2014年以来,各国监管机构加大了调查与处罚力度。截至目前,美欧监管机构对数十家银行操纵汇率等外汇市场不当行为罚款超过120亿美元,且加大了对个人的问责力度,形成了震慑。建议借鉴国际经验,结合我国汇率市场化进程和监管实际,建立外汇批发市场交易行为的规则体系,要求市场参与者健全内控机制和风险管理框架,明确对操纵市场、欺诈交易等外汇批发市场违规交易行为的法律责任和处罚依据,建立线索举报奖励和保护制度(Whistleblower Program)。此外,中资机构还可对相关案例进行详析,必要时可参与提出索赔。

外汇市场是最大的金融市场,日交易量达5万亿美元左右。过去普遍认为外汇批发市场是“净土”,原因是市场规模巨大很难操纵。但2007年以来,全球汇率操纵案件的曝光,敲响了监管警钟。英国监管机构表示,“汇率操纵案是金融服务历史上规模最大的可量化违规行为,直接影响整个金融系统市场信心”。前IMF总法律顾问Joseph Gold表示,“汇率基准是对金融市场(资产价值和回报率)和实体经济(产出、贸易和就业)影响最为深远的价格指标”。汇率操纵不仅会影响外汇市场的公平、透明、稳定,而且还广泛影响到道琼斯、标普500、富时100等主要股票指数。欧盟委员会委员Margrethe Vestager表示,“处罚汇率操纵行为,向市场清晰地表明,欧盟不允许任何金融市场串通行为。其不仅损害银行业的诚信,也造成欧洲经济和消费者的利益损失”。2014年以来,各国明显加大了对外汇市场的监管力度,数家国际大型银行因泄露客户敏感信息、操纵外汇市场汇率、欺诈交易等不当行为,受到欧美等监管机构的重罚。

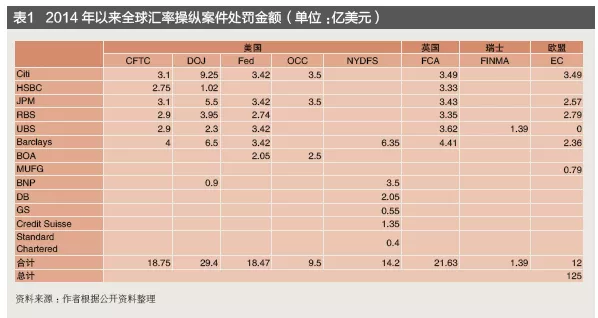

截至目前,美欧监管机构对巴克莱银行(Barclays)、苏格兰皇家银行(RBS)、花旗银行(Citi)、摩根大通(JPM)、汇丰银行(HSBC)、瑞士银行(UBS)、美国银行(BOA)等13家银行的操纵汇率等不当行为罚款超120亿美元(见表1)。

(一)美国

2014年11月11日,美国商品期货委会(CFTC)对Citi(3.1亿),HSBC(2.75亿),JPM(3.1亿),RBS(2.9亿),UBS(2.9亿)等5家银行罚款共计14亿美元,罪名是“试图操纵、帮助和教唆其他银行操纵全球外汇基准汇率获利,导致价格与市场供求脱钩”。2015年5月20日,CFTC对Barclays罚款4亿美元,罪名是“违反《商品交易法》CEA Sections6(c)(4)(A)和6(d),缺乏有效内控制度,以监督交易员和电子聊天室,防范外汇基准汇率操纵风险”。

2015年5月20日,美国司法部(DOJ)对Citi(9.25亿),JPM(5.5亿),Barclays(6.5亿),RBS(3.95亿)等4家银行合计刑事罚款25亿美元,罪名是“违反《谢尔曼法》(15U.S.C.1),在2007年12月—2013年1月,合谋固定和操纵即期欧元/美元汇率”;对UBS罚款2.3亿美元,罪名是“通过合谋限制欧元/美元交易竞争、操纵ECB和WMR基准汇率、执行客户止损价格与订单价格不同等非法手段牟利,违反其2012年Libor操纵案后,与监管签署的不起诉协议(Non Prosecution Agreement,NPA)”。2016年7月,DOJ对HSBC罚款1.02亿美元(包括6310万美元刑事罚款和3840万美元非法利润上缴),签署延迟起诉协议(Deferred Prosecution Agreement,DPA),理由是“2000年和2010年电子欺诈交易,违反《美国法典》(U.S.Code 18U.S.C. 1343),违规利用客户保密信息,为自营账户抢先交易以获利”。2017年7月,DOJ对BNP刑事罚款0.9亿美元,罪名是“违反《谢尔曼法》(15U.S.C.1),在2011年9月—2013年7月,从事虚假交易、合谋操纵外汇交易价格、使用暗语掩盖不当行为等”。

2015年5月20日,美联储(Fed)对UBS(3.42亿)、Barclays(3.42亿)、Citigroup(3.42亿)、JPM(3.42亿)、RBS(2.74亿)、BOA(2.05亿)等6家银行合计罚款18亿美元,理由是“不安全和不稳健的外汇市场活动,违反《联邦存款保险法》(12U.S.C.1818),包括泄露客户保密信息、串通操纵WMR和ECB等基准汇率价格、交易策略与客户利益冲突等”。同时,对上述银行发布制止令(Cease and Desist Order),要求“改善外汇批发市场内控政策、风险管理和监督流程等,解雇涉案人员等”。另外,康涅狄恪州银行监管部门也对UBS斯坦福德分支行发布了上述制止令。

2014年11月12日,美国货币监理署(OCC)对Citi(3.5亿),JPM(3.5亿)和BOA(2.5亿)等3家银行合计罚款9.5亿美元,理由是“2008—2013年,利用电子聊天室串通交易策略,操纵汇率,合谋损害客户利益等外汇市场不稳健行为;缺乏有效的内控制度,导致交易员违规泄露保密信息,包括客户订单和价差等”。同时发布制止令,要求银行“纠正内控漏洞,加强外汇交易监督”。

2015年5月20日,纽约金融服务局(New York Department of Financial Services,NYDFS)对Barclays罚款4.85亿美元,要求其开除8名雇员,罪名是“在2008—2012年操纵G10和EM货币汇率,销售人员违规加价误导客户(Hard Mark-Ups),内控合规管理不足等,违反《纽约银行法》(44,44-a)”。2015年11月18日,NYDFS对Barclays追加1.5亿美元罚款,原因是其“Last Look”系统不当操作,该系统会自动删除不盈利交易、反馈客户因技术问题无法完成交易(NACK,代表无法识别)。2017年5月,NYDFS对法国巴黎银行(BNP)罚款3.5亿美元,原因是“违反《纽约银行法》(10,44,44-a),合伙操纵外汇基准汇率,隐瞒加价误导客户(Hiding Markups)等”。2017年11月,NYDFS对瑞信银行(Credit Suisse)罚款1.35亿美元,原因是“在2008—2015年,违反《纽约银行法》(44,44-a),违规泄露客户信息、抢先交易客户订单、企图操纵汇率、Last Look系统自动删除不盈利交易等”。2017年11月,NYDFS对德意志银行(DB)罚款1.35亿美元,原因是“违反《纽约银行法》(39,44),通过线上聊天室,合伙影响外汇价格、交换客户保密信息、操纵外汇基准汇率等”。2018年5月,NYDFS对高盛(GS)罚款0.55亿美元,原因是“在2008—2013年违反《纽约银行法》(39,44),违规交换客户保密信息、操纵外汇基准汇率等”。2019年1月,NYDFS对渣打银行(Standard Chartered)罚款0.4亿美元,原因是“在2007—2013年违反《纽约银行法》(39,44),串通交易、哄抬价差、违规泄露客户保密信息等”。

(二)英国

2014年11月12日,英国金融行为监管局(FCA)对UBS(2.34亿欧元),Citi(2.26亿欧元),JPM(2.22亿欧元),RBS(2.17亿欧元),HSBC(2.16 亿欧元)等5家银行共计罚款11亿欧元(17亿美元),罪名是“在2008—2013年外汇市场不当行为,未有效控制外汇经营活动,纵容交易员利用客户保密信息,以损害客户利益为代价谋取私利”。2015年5月,FCA对Barclays以上述罪名罚款2.84亿英镑(4.41亿美元)。

(三)欧盟

2019年5月16日,欧盟委员会(EC)对巴克莱、苏格兰皇家银行、花旗、摩根大通和三菱日联等5家银行罚款共计10.7亿欧元(12亿美元)。该案调查始于2013年9月,罪名是“在2007—2013年,在彭博多方聊天室内共享保密信息、互换商业敏感信息和交易计划,串通操纵11种货币(欧元、英镑、日元、瑞士法郎、美元、加拿大元、新西兰元、澳元、丹麦克朗、挪威克朗等)即期交易汇率”。

(四)瑞士

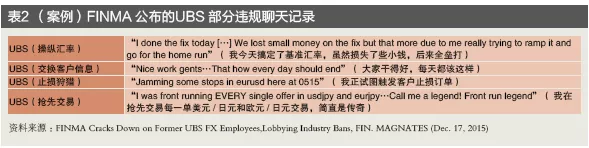

2014年11月11日,瑞士金融市场监管局(Swiss Financial Market Supervisory Authority,FINMA)对UBS罚款1.34亿法郎(1.39亿美元)。该案调查始于2013年10月,罪名是“在2008年1月1日—2013年9月30日外汇市场和重金属交易中不当行为,包括:第一,操纵基准汇率;第二,损害客户和交易对手利益,如止损狩猎、抢先交易、泄露客户信息、提高标价等(见表2);第三,内控和合规管理不足等”。对其处罚及整改措施包括:第一,上缴非法利润(1.34亿法郎);第二,限薪,外汇交易人员年收入一般不得超过基础工资的2倍;第三,要求UBS全球外汇交易至少95%自动化;第四,客户和自营交易分离;第五,加强内控管理;第六,指派第三方监督UBS 执行上述措施。此外,2015年12月,FINMA还对12名UBS涉案交易员发布外汇市场禁令。

近年来,全球银行汇率操纵案件频发主要有以下几个方面的原因:

一是外汇市场大多是场外交易,透明度不高,且通常是国际交易,跨国监管权限赋予、职责认定和调查取证等难度较大。

二是外汇批发市场监管不足。过去普遍认为,该市场规模巨大,流动性充足,因而很难操纵,基本依靠市场自律,监管并不严格。彭博报道指出,根据交易员估计,订单金额至少需要2亿欧元,才有推动汇率的可能,原因是其他市场参与者大额订单、爆炸性新闻等都可能影响汇率走势。某从业12年的交易员表示,缺乏监管的外汇市场就像“野蛮的西部世界”。

三是外汇市场集中度较高。就交易商而言,通常大都为国际大行,原因是银行间外汇市场门槛较高,最低交易规模通常为500万美元。Euromoney的调查显示,德意志银行、花旗、巴克莱和瑞银等四大行在外汇市场交易总量中占比超过一半。2013年,排名前10家的银行占美国即期外汇市场交易量的98%,前5家则占80%。从地域来看,伦敦(41%)、纽约(19%)、新加坡(5.7%)、东京(5.6%)和中国香港(4.1%)五个城市的外汇交易量占全球的75%。

四是即期外汇市场未直接纳入现有监管框架。长期以来,欧美等即期外汇市场缺少专门的监管机构和法律依据,原因是即期外汇市场不属于传统金融工具(如债券、股票等),因此不受欧盟《金融市场工具指令》(Mifid,要求交易员极尽所能确保客户利益最大化),或美国《多德-弗兰克法案》(Dodd-Frank Act)等的约束。即期外汇市场只在某些特定情况下被纳入监管,例如,影响外汇衍生品市场等受监管市场,或受监管金融产品时(如购汇是为了购买债券)。汇率操纵行为早在2007年就已经开始,直到2013年6月12日彭博报道后才被首次发现。被问及原因时,FCA首席执行官认为,“由于即期外汇市场不受监管,我们缺乏定期报告和监测依据”。目前国际清算银行(BIS)是唯一发布外汇市场数据的机构,每三年的4月发布《央行外汇市场活动调查》(Triennial Central Bank Survey of Foreign Exchange Market Activity)。

现行外汇基准汇率(Fixes)包括4pm路透基准汇率(4pm WM Reuters/WMR Fix,伦敦时间16:00报价,基于前后各30秒交易价格中位数)和1:15pm欧洲中央银行基准汇率(ECB Fix,英国时间13:15报价,基于13:15第一笔交易价格),在全世界范围内被广泛参考,用于衍生品定价、基金估值等。汇率操纵常用手段包括以下几种。

(一)交易员利用信息优势和交易策略合谋操纵汇率

一是抢先交易/自营交易(Front Running/Trading Ahead/Personal Account Trading),利用客户订单信息优势,先行完成自营账户交易。由于交易员能提前获得客户订单信息(如2点),等到4点基准报价确定时执行,这给予了交易员时间窗口,处理与客户订单有关的自身头寸,从而获得利润。例如,据彭博报道,2013年6月,某银行下午3:30收到客户4点卖出10亿欧元订单,交易员首先是抢在执行客户订单前,尽可能以高价卖出自有欧元头寸,以提高收益(“抢先交易”策略);其次是尽可能推低基准汇率价格,降低其4点从客户手中买入10亿欧元成本,从而最大化利润(收益-成本)。NYDFS公布文件也显示,2010年4月—2013年6月,Credit Suisse利用客户止损和止盈订单信息,抢先获利交易约7.2万笔。

二是对敲交易(Banging the Close),即在接近外汇基准报价窗口时,拆分小额多笔订单以影响定价。由于WM路透基准汇率基于定价窗口期(伦敦下午时间4点前30秒和后30秒)交易价格的中位数确定,计算定价时仅考虑交易笔数,而非交易规模,因此交易员将大额订单拆分成多笔小额订单,在定价窗口期多次执行,以操纵基准汇率报价。例如,某银行伦敦办公室交易员在3:45pm接到某美国跨国公司在4pm基准汇率卖出10亿欧元换取美元的订单,在定价基准期内将该订单拆分为多笔小额订单执行,以加大对基准汇率的影响。

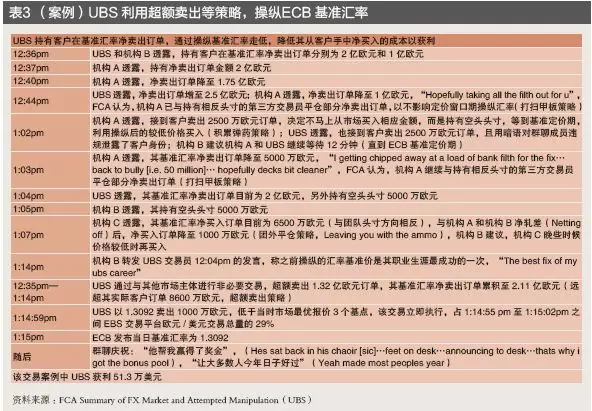

三是混淆视线/超额买入/超额卖出(Painting the Screen/Overbuying/Overselling),交易员与其他交易员在定价窗口期虚构交易订单,或买入/卖出超出自身实际需求的外汇,以操纵汇率(见表3)。

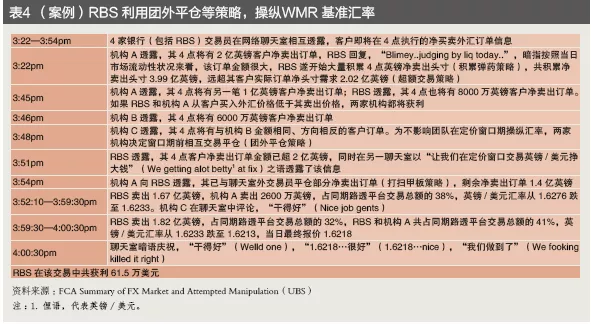

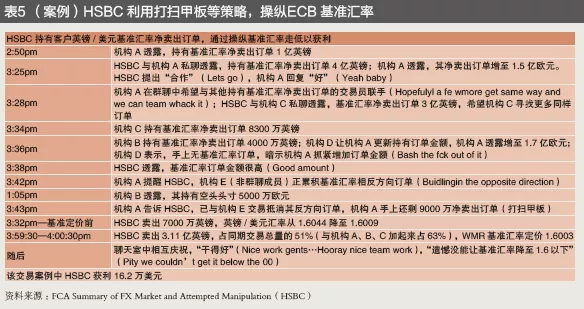

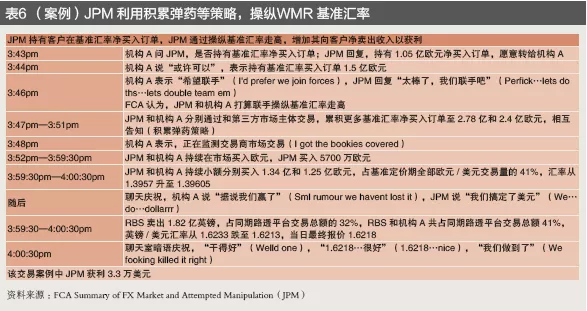

四是单独交易(Leaving you with the Ammo/Nettingoff/Taking Out the Filth/Clearing off the Decks),即当交易员持有净头寸与聊天室内交易员期望汇率方向相反时,选择在基准定价前与聊天室外其他交易员先行交易平仓(团外平仓/净轧差,Leaving You with the Ammo/Netting Off);或得知聊天室外交易员与聊天室内同盟交易员期望汇率方向相反时,事先与其交易,以确保不影响定价窗口期操纵汇率走向(清理垃圾/ 打扫甲板,Taking out the Filth/Clearing off theDecks)(见表4、表5)。五是积累****(Building Ammo),即交易员在定价窗口期之前积累头寸,等到定价窗口期执行,以增加对汇率操纵影响力。例如,在下午2点半获得的头寸不会及时处置,而等到3点59分45秒,大幅拉升基准汇率。2012年1月6日,Barclays 伦敦即期外汇首席交易员,在定价窗口期前积累了5亿欧元头寸,在群聊“卡特尔”透露,“我为最后一秒攒了5亿”(I saved 500 for last second?I had500 to jam it);2013年9月13日,该交易员采用同样策略获利1.6万美元(见表6)。

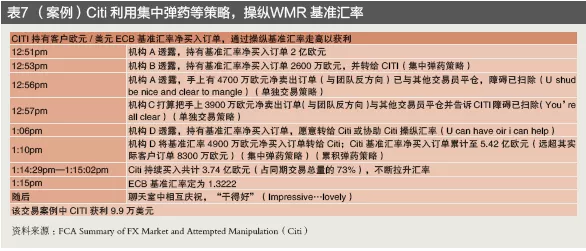

六是集中****(Giving you the Ammo),即交易员将其持有的头寸都交给聊天室内同一交易员,以增加操纵汇率的可控性和灵活度(见表7)。

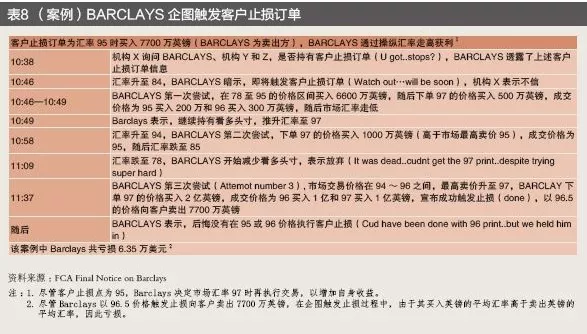

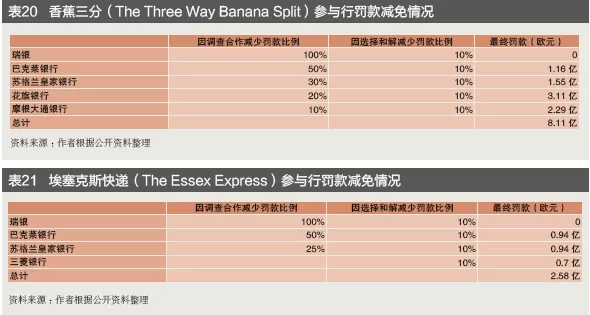

七是止损狩猎(Stops Hunting)。交易员故意操纵汇率以触发客户止损点,在损害客户利益的基础上获取利益。例如,在FCA公布的调查文件中,UBS交易员群聊中说,“这些年来我故意触发的客户止损订单数不清”(I had stops for years but they got sick of my butchering),“让我来触发止损”(Just jamming a little stop here);JPM交易员群聊中说,“我操纵汇率以触发客户止损点”(I had traded in the market in order to get the 69 print),“让我们来触发止损吧?”(Shall we go get these stops?);HSBC交易员群聊中说,“我打算触发客户止损”(Just about to slam some stops),“触发止损简直是躺着赚钱”(We love the orders?free money?alwaysmake money on them);CITI交易员群聊中说,“刚才去触发客户止损了”(Went for a stop?had to launch into the 50 offer to get me stop done)(见表8)。八是哄抬价差(Spread Collusion),即交易员合谋限制竞争,扩大买卖价差,以损害客户利益为代价,提升自身收益。例如,某Credit Suisse交易员群聊说:“我们来合伙操纵价差吧”(Lets sign a pact?on spreads),另一交易员表示同意(Agree),随后询问其他交易员,“你参加吗”(?u in?)CFTC指出,需要注意的是,并不是上述所有交易策略必然构成不当行为。例如,某些抢先交易和净轧差,可能出于客户订单相关的银行风险敞口管理需求。一是利用彭博等网络聊天室交换敏感信息和交易计划。例如,美国监管当局的调查发现,异常活跃的线上聊天室包括卡特尔(The Cartel,包括Citigroup,JP Morgan,UBS,RBS,Barclays,以欧元交易为主)、黑手党(The Mafia)、土匪帮(The Bandits Club)等,涉及花旗、摩根大通等银行。欧盟委员会的调查发现线上聊天群组包括香蕉三分(The Three Way Banana Split)、埃塞克斯快递(The Essex Express)(见表9)。FCA调查发现的群聊包括玩家(The Players)、三个火枪手(The Three Musketeers)等。交易员同时参与多个群聊,每个群聊针对不同的货币对交易。

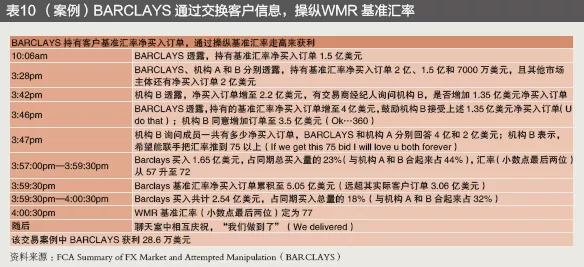

二是交易员通过交换客户保密信息获取利益。根据欧盟委员会的调查,这些聊天室交换的商业敏感信息主要涉及未完成的客户订单(包括金额、涉及货币、客户是谁等)、适用于特定交易的买卖差价、未平仓的外汇风险头寸(需要卖出或买入哪些货币),以及当前或计划交易活动的其他细节。欧盟委员会指出,“信息交流使交易员能够在预先知情的情况下做出外汇买入或卖出决定”;而且交易员还会通过信息交流进行协调,例如,“暂停交易(Standing Down)”(即一些交易员暂时停止交易活动,以避免干扰聊天室内另一名交易员的交易)(见表10)。三是电子聊天室基于相互信任,对新加入成员采用严格的邀请制。交易员通常私下认识,例如,埃塞克斯快递(The Essex Express)群组,交易员在埃塞克斯去伦敦的火车上相识。交易员对新加入成员通常非常谨慎,需经过群内讨论是否能增加价值(Add Value)。例如,Barclays某交易员就是经上述讨论允许后才加入Cartel群聊,且有试用期一个月(1 month trial),并被警告“如果搞砸了,半夜睡觉要小心”(Mess this up and sleep with one eye open at night)。该Barclays交易员最终通过了考验,允许继续留在群组,直到2012年解散(见表11)。

四是使用隐语线上交流。交易员大多使用简称、俚语、错拼单词来逃避侦查。例如,故意将问题(Question)简拼为qu;用合作(Join Forces/Double Team),暗指合谋操纵汇率;用Nyk代指纽约交易室(New York desk)等;用“Cable”指代英镑/美元货币对;用“Pickun”指代WMR基准汇率交易等。FCA指出,交易员利用非正式的暗语等交流方式,泄露客户身份、订单等敏感信息,通常涉及央行、大型企业、养老基金、对冲基金等大客户,对市场影响和客户利益损害较大。CFTC认为,案件审理中陪审团成员都是普通人,根本无法识别暗号,是多个汇率操纵案交易员被判无罪的原因之一(见表12)。

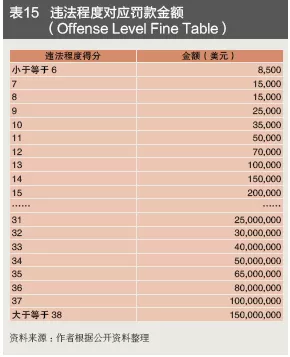

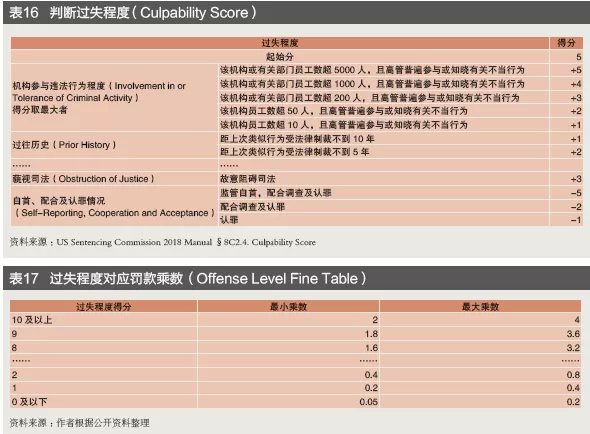

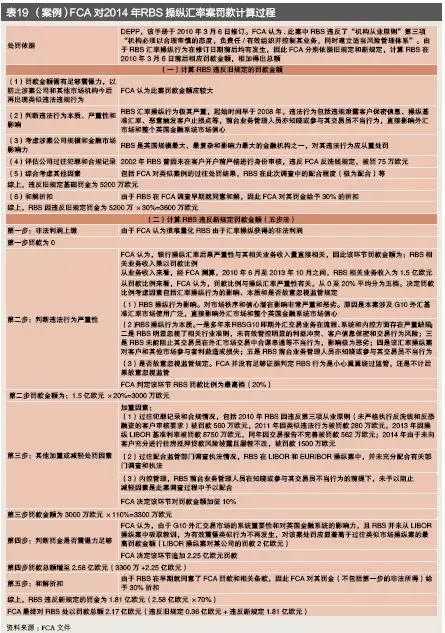

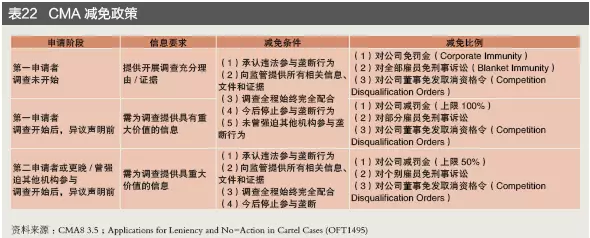

五是使用私人手机等隐蔽沟通方式。例如,CFTC在调查取证中发现,有巴克莱交易员和合规官使用了一次性手机进行沟通,增加了调查取证的难度。DOJ公布的文件显示,有BNP交易员使用私人手机(而非记录在案的公司电话),来隐藏用以操纵汇率的交易信息。美国商品期货委员会(CFTC):依据《商品交易法》(CEA)。《商品交易法》是第一部试图将外汇市场纳入监管的法律,其赋予CFTC监管“未来交割的商品合约”权力。一是反操纵条款(7U.S.C.13),禁止“任何操纵或企图操纵州际交易,或经注册主体进行未来交割的大宗商品价格”。CEA Section2(c)(2)(C)规定,“外汇交易也受反操纵条款约束”,赋予CFTC 监管外汇交易的权力。二是禁止欺诈交易,规定“任何实际或试图欺骗(Cheat)或欺诈(Defraud)他人的行为,均为非法”。三是就其他不当交易行为做出禁止性规定,包括倒量(Wash Trade)、串通交易、非市场价格交易等。尽管相关条款并不适用于外汇即期交易,但CFTC指出,由于即期交易形成的路透基准汇率等广泛用于衍生品定价,因此,外汇即期交易汇率操纵行为也被视作违反上述规定。此外,《多德-弗兰克法案》(Section 753)大大扩大了CFTC反市场操纵监管权。CEA认定的操纵行为包括四个要素:第一,行为;第二,意图;第三,后果;第四,价格人为脱离市场供需。美国司法部(DOJ):依据《谢尔曼法》。《谢尔曼法》第1条明确禁止托拉斯或其他形式联合、共谋行为,规定“任何以托拉斯等形式,限制州际或国际交易或商业行为的合约或合谋为非法。任何人签订上述契约或从事上述共谋,均为严重犯罪”。美联储(FED)和货币监理署(OCC):依据《联邦存款保险法》(12U.S.C.1818)。FED和OCC可对受其监管的存款类机构,因风险管理不当导致的外汇市场违规交易进行监管和处罚。例如,2015年“国际大行汇率操纵案”中,因BOA在外汇市场交易中违反《商品期货法》《反托拉斯法》等规定,构成“不安全和不可靠行为”。美联储和货币监理署据此分别依据《联邦存款保险法》对美国银行控股公司和BOA进行了处罚。此外,纽联储制定的《外汇交易指引》则指出,“客户信息保密,对外汇市场极为重要,泄露或要求他人泄露客户交易信息为不当行为”。此外,纽约金融服务局(NYDFS)依据《纽约银行法》(Section 44 and 44-a)对外汇市场不当行为进行罚款。美国财政部(Department of the Treasury)紧密关注外汇市场,寻找市场操纵证据。 欧盟委员会(EC):依据《欧盟运行条约》《市场滥用行为监管条例》《内幕交易和市场操纵刑事处罚指令》等,对外汇交易不当行为进行监管。欧洲监管较严,试图合谋或单纯交换信息,都会被视为垄断。一是《欧盟运行条约》(TFEU)条款101和《欧洲经济区合约》(AEEA)条款53,“禁止任何合谋卡特尔阻止、限制或扭曲竞争,或滥用市场支配地位的协议或行为”,包括“(1)直接或间接固定买卖价格或任何交易条件;(2)限制或控制产量、市场、技术发展或投资;(3)瓜分市场或供给资源;(4)对不同交易对手歧视交易;(5)制定受制于无关第三方的合同条件”。二是《市场滥用行为监管条例》(MAR),明确禁止市场操纵(包括企图操纵)等不当行为。三是《内幕交易和市场操纵刑事处罚指令》(CAMAD),明确将外汇交易违规行为引入刑罚规定。 英国金融行为监管局(FCA):依据《金融服务法案》《监管手册》等。一是法律条款(Statutory Provisions)。《2012年金融服务法案》第91条,禁止“(1)在基准定价过程中做出虚假或误导性陈述;(2)对投资产品价格、价值或交易利率制造误导性假象以影响基准定价等违法行为”,赋予FCA对操纵外汇基准汇率等行为提起刑事诉讼(Criminal Prosecutions)的权力。2015年4月,《金融服务法案》把外汇基准汇率纳入受监管的七大金融基准之一。二是监管规章(Regulatory Provisions)。FCA在细化MAR法案基础上制定了《监管手册》,规定了11项“机构从业原则”,要求机构须有适当保障措施,识别和减少内幕交易、市场操纵等金融犯罪风险。如前述“国际大行汇率操纵案”中,由于银行对交易员使用私人聊天室和其他电子交易渠道疏于管控,且长期未发现,FCA认为这违反了《监管手册》中“机构从业原则”第3项(机构必须以合理谨慎态度,负责任、有效地组织并控制其事务,同时建立适当的风险管理体系)。此外,FCA制定的《执行指引》,明确了法案赋予FCA 权力的执行细则。2014年11月,对6家银行操纵汇率行为罚款后,FCA 启动“行业整治项目”,超过30 家公司(占英国外汇市场的70%左右)参与该计划。要求“公司对其文化、治理结构、政策、流程、系统和内控等进行详细评估,确保有效管理外汇交易等风险,禁止企图操纵或控制基准汇率、合谋交易等不当行为。”英国严重欺诈办公室(Serious Fraud Office,SFO):负责对外汇市场欺诈交易等违法行为开展调查,并对违反刑事法律的市场不当交易,追究刑事责任。2014年7月,SFO宣布与英国FCA,CMA,CLP和美国DOJ,澳大利亚ASIC等合作,对外汇市场欺诈交易展开刑事调查。2014年12月,SFO和伦敦警察局逮捕涉嫌外汇市场操纵的RBS交易员Paul Nash(首个因外汇丑闻被逮捕的交易员)。2016年3月,SFO结束为期一年半的调查,结论是无充分证据定罪。英国竞争与市场局(Competition and Markets Authority,CMA):依据《1998年竞争法案》(CA98)。CA98第1 章第2 条,禁止“任何企图或实际上阻止、限制或扭曲竞争的协议或合谋等行为,包括固定价格、限制产出、瓜分市场、歧视消费者等”,包括正式书面协议和非正式口头、电话约定等。其中,卡特尔是最严重的反竞争行为,即市场主体约定不竞争,通常为非正式行为,较难发现。CMA是英国竞争法和消费者保护的主要执行机构,依据C98制定了监管指引《1998年竞争法案CMA调查指引》(CMA8)。2013 年,FT报道显示,英国最大的外汇市场监管机构CMA正对外汇市场汇率操纵行为展开调查,后续把线索移交给FCA。英格兰央行(BOE):《公平和有效市场评估》和外汇联席委员会会议。2014年6月,英格兰银行牵头发起《公平和有效市场评估》,与财政部和FCA共同组成外汇联席委员会并担任主席。2015年6月发布了评估结果和21项建议,包括“提升市场准则、提高交易透明度、增强英国监管、加强国际合作、优化市场结构、完善风险管理”等。过去,监管对汇率操纵行为反应较为迟钝。例如,BOE定期举行外汇联席委员会会议(Foreign Exchange Joint Standing Committee),2008年7月4日,有交易员指出外汇市场存在操纵基准汇率可能;2012年4月23日,Citigroup 交易员也向BOE官员透露,在基准汇率制定前,他们会交换客户信息,但均未引起足够重视。汇率操纵案发后,BOE被质疑早已知晓相关不当行为,却未采取行动。2014年3月,BOE就此开展内部调查,1名职员被停职,4名交易员被机构解雇。 FINMA:依据《银行法》《银行条例》等。同欧美一样,瑞士没有专门针对外汇市场的监管法律。《银行法》第3条款要求,“银行必须能够识别、监测和限制经营和法律风险”,要求“银行管理人员要遵守行为准则”。FINMA是瑞士独立的金融市场监管机构,制定了《银行条例》(Art.9 para.4),要求“银行有充足和有效的内控系统”。瑞士竞争委员会(Swiss Competition Commission,WEKO),负责对外汇市场操纵进行调查。2013年9月,WEKO对UBS,Credit Swiss,JPM,Citi,Barclays,RBS等8家银行的外汇市场操纵行为展开调查。2014年3月,WEKO宣布,发现了上述银行合伙操纵外汇交易价格的证据。 1.英格兰央行的《非投资性产品准则》(NIPS Code)2001年,巴克莱、摩根大通、德意志银行等16家银行签署内控自律准则,2011年,被加入英国央行(BOE)发布的《非投资性产品准则》附录,明确“禁止银行合谋操纵交易行为”,“在外汇批发市场交易中,公司应识别并采取措施消除或控制潜在或实际的利益冲突”,“交易员应严守客户信息保密要求”。2.《交易员国际协会规范准则》(ACI Model Code)该准则规定,“公司应有清晰的政策流程来管理保密信息⋯⋯交易和销售人员不得通过泄露保密信息谋取私利”。3.金融稳定委员会(Financial Stability Board,FSB)的《外汇基准报告》该报告对外汇市场和基准汇率利率给出一系列建议,包括:第一,扩大WMR基准定价窗口时长;第二,扩大WMR基准汇率定价参考交易数据范围;第三,定价要更加透明,如通过文件清晰列明买卖价差等;第四,禁止做市商相互分享非必要的交易信息等。2015年,BOE和FCA呼吁制定行业统一的行为准则。2017年5月24日,全球外汇委员会(Global Foreign Exchange Committee, GFXC) 在伦敦成立,由16个全球外汇交易中心的外汇委员会的公共和私人部门代表发起(包括中国),其背景是国际清算银行市场委员会2015年主办的外汇业务工作组(Foreign Exchange Working Group,FXWG)。2017年5月,GFXC发布《国际外汇准则》(Global FX code),取代了NIPS 和ACI Model Code。该《准则》主要围绕伦理标准、治理原则、执行准则、信息共享、风险管理与合规、确认和结算等六个方面,包括55项基本原则。CFTC:对违反《商品交易法》,操纵或试图操纵汇率的行为,按照100 万美元或其不当收益3倍金额的高者计罚,同时可要求所涉机构,按其直接导致的损失向客户返还款项等。DOJ:基于《美国判罚指引》(USSG)进行处罚(见表18)。第一步是判断违法程度(Offense Level),汇率操纵属于“基本经济犯罪:欺诈或欺骗行为”,基础违法分数为7,根据造成损失的规模(见表13)、违法手段复杂程度、不当收益金额等加分项(见表14),计算最终违法得分。第二步是决定基础罚款(Base Fine),基础罚款取以下三者最大:第一,违法程度对应的罚款金额(见表15);第二,违法行为所得收入;第三,违法行为导致被告损失的金额。第三步是判断过失程度(Culpability Score),起始分5分,根据机构参与违法行为程度、过往违法记录、违反法院指令、妨碍司法、合规情况等加减分项,得出过失分(见表16)。第四步是决定罚款范围(Fine Range),由基础罚款(第二步得出)乘以罚款乘数(第三步过失程度决定)得出(见表17)。第五步是决定刑事罚款金额(Determining the Fine Withinthe Range),即在第四步罚款范围的基础上,综合考虑以下因素决定罚款金额:(1)罪行严重性和处罚威慑力;(2)案件中扮演的角色;(3)罪行间接后果(如民事责任);(4)非货币损失;(5)是否涉及弱势受害者;(6)知晓或参与违法的机构高管过往犯罪记录;(7)机构过往犯罪记录;(8)过失程度得分低于0 或高于10;(9)是否具备有效合规管理等。第六步是决定最终罚款金额,由第五步刑事罚款金额与违法收益相加得出。 英国对市场滥用行为的罚款无上限,罚款要能对类似违法行为形成威慑。《金融服务法案》SECTION206赋予FCA处罚权,FCA《执行指引》第7章明确了罚款细则。此外,FCA制定了《监管流程和处罚手册》(DEPP),其中,第六章为罚款依据,明确了罚款适用情况、依据和计算规则(五步法),罚款缴清时限14天(见表19)。欧盟根据《2006罚款指引》,综合考虑市场操纵所获利益、严重程度、地理范围和持续时间确定罚款金额。欧盟曾表示,如银行因操纵汇率违反欧盟反垄断规定,可能面临高达该行全球营业额10%的罚款。 美国:CFTC对违反《商品交易法》,操纵或试图操纵汇率行为的相关个人,可处10年以下监禁。DOJ对个人违反《谢尔曼法》第1条,将处以不超过100万美元的罚款,或十年以下监禁,由法院酌情并处或单处以上两种处罚。例如,2017年10月,美国司法部以“电子交易欺诈、密谋和抢先交易,为HSBC获取不当收益730万美元”的罪名,判处汇丰银行前外汇交易负责人Mark Johnson有期徒刑2年,并罚款30万美元。此外,摩根大通等交易员也曾因密谋操纵价格被起诉,超过30名交易员被解雇或停职;纽约银行监管机构还要求巴克莱开除涉案交易员。英国:2015年,英国央行行长建议,将市场滥用行为的最高监禁刑期延长至10年。2014年12月,1名RBS交易员因涉嫌操纵汇率被FCA逮捕。2015年7月,FCA发布“高管和证书制度”,提高个人行为标准,明确了责任和行为准则,高管任命需要由FCA批准。CMA规定,“合谋或协议参与恶性卡特尔行为(Hardcore Cartels,如固定价格、瓜分市场、操纵报价、限制产出等)的个人,属于刑事犯罪,最长面临五年有期徒刑或无上限罚款”。公司董事最长取消从业资格15年。在英格兰和威尔士,相关诉讼由CMA或SFO发起,并由CMA执行;在苏格兰,由皇家检察院(Crown Office and Procurator Fiscal Service, COPFS)负责。 欧美外汇市场违法犯罪处罚中较为广泛地使用了行政和解与暂缓起诉制度。这主要由于操纵市场等违规行为认定难、取证难。行政和解是指行政主体和行政相对人,在行政执法中,通过对话、沟通协商等方式,有效解决行政争议的一种争端解决方式。暂缓起诉又称推迟起诉,指司法机构基于社会公共利益的考虑,综合权衡案件情况,对被告暂缓提起公诉,且为其设定一段时间的相应义务,待考验期满后,根据被暂缓起诉人义务履行情况,再做出是否提起公诉的一种司法制度安排。上述两者虽然在具体适用上有所不同,但都突破了“公权力不可处分”的原则,兼顾了处罚的公平与效率原则,节约了监管成本和司法成本。一是美联储、美国货币监理署通常在其实际执行行动中,特别是针对被监管对象实施罚金时,采用和解方式。达成和解的金融机构要做出弃权声明,放弃法律授予的要求听证、行政审查、司法审查、对处罚令有效性的质疑等权利。美国司法部门在对金融机构进行处罚时,也会采用类似措施,与被调查对象签署辩诉协议(Plea Agreement)而暂缓起诉。例如,2015年5月,美国司法部与五家国际大行就操纵外汇即期市场行为、外汇市场欺诈交易行为等达成辩诉协议。协议的主要内容包括:暂缓起诉的期限为三年;合计处以25亿美元刑事罚款(这是美国司法部处以的最高额反垄断罚金);采取更全面的补救措施,包括停止所有违法行为、加强内控、辞退违规员工、向监管机构定期报告等;配合正在进行的对相关行为的调查,同时任何抗辩协议都不能阻止司法部以相关不当行为起诉有罪责的个人。二是英国允许相对人在开始调查后的任何阶段提出和解申请,并详细划分了不同阶段及其对应的罚金折扣和弃权安排。就FCA而言,从监管机构开始调查到草拟警告通知(只要监管机构拟进行处罚,就需提前发布该通知),和解的罚金折扣比例为30%;发出警告通知至机构意见陈述期满,和解的罚金折扣比例为20%;机构意见陈述期满至发出决定通知前,和解的罚金折扣比例为10%。CMA对于承认违反竞争法,确认配合CMA所有调查程序的市场主体,可适当给予和解折扣。主要考虑是提高调查效率,节省调查资源。和解条件“一是明确承认违反竞争法;二是即日起停止相关行为;三是答应按照上限支付罚金”。三是欧盟委员会基于《2006宽大处理办法》(2006 Leniency Notice),对主动配合调查的公司打折,基于《2008和解办法》对和解公司打折。2019年5月,六家银行因与欧盟委员会调查合作与和解,分别减少不同比例罚款(见表20、表21)。美国CFTC在其网站设有线索举报机制(Whistleblower Program),明确对检举违法违规线索的个人提供经济奖励。奖励来源是CFTC 对违法机构罚款所得成立的消费者保护基金,奖励金额是CFTC对相关案件罚款金额(超过100万美元的)的一定比例(10%~30%不等),并对举报人提供隐私保密和反报复行为等保护措施。该机制效果较为明显,目前CFTC已根据举报线索对相关违法行为罚款超过7.3亿美元,并对线索举报人发放超过9000万美元奖励。欧盟也利用告发机制来获取反市场竞争行为信息,例如,2013年,瑞银因向欧盟委员会检举日元LIBOR操纵案线索,免于25亿欧元罚款;2019年,瑞银作为首个告知欧盟外汇合谋行为的银行,被免于2850万欧元处罚。此外,CMA也设有“坦白从宽政策”(Leniency Programme),主动坦白的市场主体可全部或部分减免罚金(见表22)。 借鉴国际经验,并结合我国汇率市场化进程和监管实际,对我国外汇批发市场行为监管提出如下建议:一是建立外汇批发市场交易行为的规则体系。禁止操控市场、欺诈交易、内幕交易、非法披露信息、利益输送等不当行为。二是要求市场参与者健全内控机制和风险管理框架,妥善保存并监控交易相关的电话和电子通讯的沟通记录,以识别可能出现的操纵市场和其他不当交易行为。三是明确对操控市场、欺诈交易等外汇批发市场违规交易行为的法律责任和处罚依据。在法律责任主体方面,实施机构和人员双罚制;在法律责任形式方面,对个人采取奖金追回、辞退、暂停或取消交易员资格、市场禁入、追究刑事责任等,对机构主要是没收违法所得、罚款,中长期可研究限制重大违规金融机构结售汇综合头寸、外汇资产规模扩张、引入刑事法律责任等;在具体罚款金额方面,可借鉴美英等做法,综合考虑违法所得、市场危害影响程度、违规行为持续时间、历史违规纪录、内部管控、配合监管部门调查等因素,具体金额应足以起到对违规机构的威慑作用。四是建立线索举报奖励和保护制度(Whistleblower Program)。借鉴《G20有效保护举报人的高级别原则》框架和欧美等相关国际经验,结合我国实际,建立和实施保护举报人的法律及政策,提供畅通的举报渠道,确保为举报人保密,对报复者实行有力的制裁,以有效保护举报人。五是中资机构可对相关案例进行详析,必要时可参与提出索赔。

[1]欧盟运行条约(Treaty on the Functioning of the European Union, TFEU)[2]欧洲经济区合约(Agreement on the European Economic Area)[3]全球外汇市场违规案例[EB/OL].http://www.sohu.com/a/321176033_721055[4]孙天琦,刘宏玉,张晓东.外汇批发市场行为监管问题研究[J].国际金融,2018(11)[5]谢尔曼法(Sherman Antitrust Act).1890[6]英国政府英国竞争和市场管理局(Competition and Markets Authority,CMA).https://www.gov.uk/government/organisations/competition-and-markets-authority[7]Albanese Chiara.Forex Scandal Drives Shift to Algo Trading[EB/OL].The Wall Street Journal,https://www.wsj.com/articles/forex-scandal-drives-shift-to-algo-trading-1443444666.2015-09-28[8]Arrested RBS Forex Trader Named as Paul Nash[EB/OL].REUTERS,https://www.reuters.com/news/picture/arrested-rbs-forex-trader-named-as-paul-idUSKBN0KH1IZ20150108.2015-1-8[9]Bank of America,N.A.,Consent Order,OCC AA-EC-14-99[EB/OL].https://www.occ.treas.gov/news-issuances/news-releases/2014/nr-occ-2014-157a.pdf.2014-11-12[10]Barclays FX Fixing Traders Colluded in Chatrooms and Said ‘We All Die Together’[EB/OL].BUS.INSIDERUK.https://www.businessinsider.com.au/traders-at-5-global-banks-colluded-in-chat-rooms-named-the-cartel-and-the-mafia-to-rig-foreign-exchange-rates-lawsuit-claims-2019-5[11]BIS.Triennial Central Bank Survey:Foreign Exchange Turnover in April 2013:Preliminary Global Results 8[EB/OL].https://www.bis.org/.2013[12]Bloomberg Traders Said to Rig Currency Rates to Profit Off Clients[EB/OL].http://www.bloomberg.com/news/2013-06- 11/traders[13]Board of the Governors of the Federal Reserve System Press Release.https://www.federalreserve.gov/.2015-5-20[14]CFTC.Barclays to Pay $400 Million Penalty to Settle CFTC Charges of Attempted Manipulation and False Reporting of Foreign Exchange Benchmark Rates[EB/OL]. https://www.cftc.gov/[15]CFTC.CFTC Orders Five Banks to Pay Over $1.4 Billion in Penalties for Attempted Manipulation of Foreign Exchange Benchmark Rates[EB/OL].https://www.cftc.gov/[16]CFTC.Examples of Misconduct in Private Chat Rooms[EB/OL].https://www.cftc.gov/[17]CFTC.In the Matter of Citibank,N.A.,Docket No.15-03[18]CFTC.JPMorgan Chase Bank,2014 WL 6068387[EB/OL].https://www.cftc.gov/[19]Christina Rexrode.Bank of America to Pay $180 Million to Settle Investors’Forex Lawsuit[EB/OL].The Wall Street Journal,2015-08-29[20]CNBC.EU Regulators Fine Five Banks for Forex Rigging[EB/OL].https://www.google.com/amp/s/www.cnbc.com/amp/2019/05/16/eu-regulators-fine-five-banks-for-forex-rigging.html[21]Colleen Powers.Filling the Regulatory Void in the FX Spot Market:How Traders Rigged the Biggest Market in the World[J].Fordham Urban Law Journal,2016[22]Daily Mail.First Arrest in Forex Scandal:Former RBS Trader Held on Suspicion of Rigging 3.5 Trillion Fx Market[EB/OL].https://www.google.com/amp/s/newspunch.com/first-arrest-in-forex-scandal-former-rbs-trader-held-on-suspicion-of-rigging-3-5trillion-foreign-exchange-market/amp/[23]DOJ UBS AG Plea Agreement,Unites States v.UBS AG,https://www.justice.gov/criminal-vns/case/ubs-ag/overview.2015-5-20[24]EC.Commission Fines Barclays,RBS,Citigroup, JPM and MUFG 1.07 Billion Got FX Spot Cartel[EB/OL].https://europa.eu/rapid/press-release_IP-19-2568_en.htm.2019-5-1[25]EU Benchmarks Regulation.https://www.fca.org.uk/markets/benchmarks/eu-regulation[26]FCA.Benchmark Enforcement:Benchmark Fines[EB/OL].https://www.handbook.fca.org.uk/[27]FCA.Conduct Risk in FX Markets[EB/OL].https://www.handbook.fca.org.uk/[28]FCA.Decision Procedure and Penalties Manual,DEPP[EB/OL].https://www.handbook.fca.org.uk/[29]FCA.Fair and Effective Markets Review Published[EB/OL].https://www.handbook.fca.org.uk/[30]FCA.FCA Fines Barclays £ 284,432,000 for Forex Failings[EB/OL].https://www.fca.org.uk/news/press-releases/fca-fines-barclays-%C2%A3284432000-forex-failings.2015-5-20[31]FCA.FCA Fines Five Banks £1.1 Billion for FX Failings and Announces Industry-wide Remediation Programme[EB/OL].https://www.fca.org.uk/news/press-releases/fca-fines-five-banks-%C2%A311-billion-fx-failings-and-announces-industry-wide.2014-11-13[32]FCA.Handbook[EB/OL].https://www.handbook.fca.org.uk/handbook[33]FCA.RBS Document[EB/OL].https://www.handbook.fca.org.uk/[34]FCA.Senior Managers and Certification Regime[EB/OL].https://www.handbook.fca.org.uk/[35]FCA.Summary of FX Market and Attempted Manipulation [EB/OL].https://www.handbook.fca.org.uk/[36]Federal Reserve Bank of New York. Guidelines for Foreign Exchange Trading Activities[EB/OL].https://www.newyorkfed.org/[37]Federal Reserve Order.In the Matter of Barclays Bank PLC,Docket 15-006.2015-5-20[38]Financial Services Act 2012.http://www.legislation.gov.uk/ukpga/2012/21/contents/enacted[39]FINMA.FINMA Sanctions Foreign Exchange Manipulation at UBS International Finance 23[40]Foreign Exchange Trading at UBS AG:Investigation Conducted by FINMA[41]FSB.Foreign Exchange Benchmarks Final Report[R].https://www.fsb.org/wp-content/uploads/r_140930.pdf[42]FSB.Foreign Exchange Benchmarks Final Report 5(2014).https://www.fsb.org/[43]FT.Banks are Braced for Multibillion-Dollar Fines and Years of Litigation from a Global Probe[EB/OL].https://www.google.com/amp/s/bambooinnovator.com/2014/02/24/forex-in-the-spotlight-banks-are-braced-for-multibillion-dollar-fines-and-years-of-litigation-from-a-global-probe/amp/[44]FT.Swiss Watchdog Launches Forex Investigation into Eight Banks[EB/OL].https://www.google.com/amp/s/amp.ft.com/content/99be70f4-b8ae-11e3-a189-00144feabdc0.2014-3-31[45]FT.Traders’Forex Chatroom Banter Exposed[EB/OL]. 2014-11-12[46]Gregg Fields,A Fixed Game? Institutional Corruption Charges Taint Global Markets–Again[R].https://ethics.harvard.edu/blog/fixed-game[47]In the Matter of Barclays Bank Plc,Consent Order Under New York Banking Law §§44 and44-a.New York State Department of Financial Services.2015-5-20[48]N.Y.Department of Financial Service Press Release. https://dfs.ny.gov/[49]OCC Fines Three Banks $950 Million for FX Trading Improprieties,Comptroller Currency[EB/OL].https://www.occ.treas.gov/news-issuances/news-releases/2014/nr-occ-2014-157.html.2014-12-12[50]Pam Martens.Top UK Regulator:People Have Good Reason Not to Trust Currency Rates Set By Big Banks, Wall Street on Parade[EB/OL].https://wallstreetonparade.com/2014/02/top-uk-regulator-people-have-good-reason-not-to-trust-currency-rates-set-by-big-banks/[51]RBS Trader Arrested in Forex Rigging Probe Named in Court Records[EB/OL].https://www.ft.com/content/8a9b0f76-968c-11e4-a83c-00144feabdc0[52]Reuters.New Global Forex Code to Take Effect in May 2017.Fair and Effective Markets Review[EB/OL].2015-9-9[53]SDNY.Foreign Exch.Benchmark Rates Antitrust Litig[EB/OL].http://www.nysd.uscourts.gov[54]SFO.Serious Fraud Office.https://www.sfo.gov.uk/cases/forex[55]The Conversation:Changing Traders and Tech Won’t Stop Currency Rigging[EB/OL].https://www.google.com/amp/s/theconversation.com/amp/changing-traders-and-tech-wont-stop-currency-rigging-22921[56]The Cost of FX Liquidity:Empirical Tests of Competing Theories[EB/OL].https://www.google.com/amp/s/docplayer.net/amp/10057423-The-cost-of-fx-liquidity.html[57]The Enforcement Guide [EB/OL].https://www.handbook.fca.org.uk/handbook/EG/[58]The Guardian.Barclays Fined $150m Over Forex Trading by New York Regulator[EB/OL].https://www.theguardian.com/business/2015/nov/18/barclays-fined-150m-over-forex-trading-by-new-york-regulator.2015-11-18[59]Tormey T A.A Derivatives Dilemma:The Treasury Amendment Controversy and the Regulatory Status of Foreign Currency Options[J].Fordham Law Review,1997,65(5):2313-2379[60]United States District Court Southern District of New York in Re Foreign Exchange Benchmark Rates Antitrust Litigation[EB/OL].http://www.nysd.uscourts.gov/[61]Why FX Needs Better Policy Synchronization and Trading Transparency[EB/OL].https://www.e-forex.net/articles/apr-2015-why-fx-needs-better-policy-synchronisation-and-trading-transparency.html[62]WSJ.British Competition Watchdog Probes Foreign Exchange Market[EB/OL].https://uk.reuters.com/article/uk-forex-probe-cma/british-competition-watchdog-probes-foreign-exchange-market-wsj-idUKKBN0GQ20O20140826.2014-08-26

来源:中国外汇公众号

来源:国际金融杂志

272

272